Auteur Christian de Perthuis

Professeur d’économie, fondateur de la chaire « Économie du climat », Université Paris Dauphine – PSL

Déclaration d’intérêts

Christian de Perthuis ne travaille pas, ne conseille pas, ne possède pas de parts, ne reçoit pas de fonds d'une organisation qui pourrait tirer profit de cet article, et n'a déclaré aucune autre affiliation que son poste universitaire.

Partenaires

Université Paris Dauphine apporte un financement en tant que membre adhérent de The Conversation FR.

Le 7 décembre 2017 à Paris, à quelques jours du « One Planet Summit », un militant d’Oxfam déguisé en Emmanuel Macron pour sensibiliser à la lutte contre le changement climatique. Jacques Demarthon/AFP

Entre COP annuelles et autres « high level committees », les sommets réunissant les décideurs autour de la question climatique tendent à se multiplier. À l’initiative d’Emmanuel Macron, la France n’a ainsi pas hésité à convoquer ce 12 décembre à Paris, soit moins d’un mois après la clôture de la COP23, le « One Planet Summit » pour souffler les deux ans de l’Accord de Paris.

Comment expliquer cette frénésie ? Car d’autres conventions environnementales délivrent des résultats probants à l’écart de tout bruit médiatique. C’est notamment le cas du protocole de Montréal qui sous-tend l’action collective pour restaurer l’intégrité de la couche d’ozone. Ce protocole a fêté cette année son trentième anniversaire sans que nul ne songe à convier une réunion au sommet pour l’occasion.

La couche d’ozone et le climat

Durant la seconde moitié du XXe siècle, la communauté scientifique a lancé des alertes sur l’altération de deux fonctions régulatrices majeures de l’atmosphère : la détérioration de la couche d’ozone, qui assure notre protection contre les rayons ultra-violets pénétrant dans la stratosphère ; et l’accumulation des gaz à effet de serre d’origine anthropique, qui dérègle l’équilibre entre flux d’énergie entrant et sortant de l’atmosphère.

Dans le cas de la couche d’ozone, la réaction de la communauté internationale a été rapide et efficace avec le Protocole de Montréal (1987) qui a organisé en trois décennies le retrait des gaz à l’origine de la perturbation.

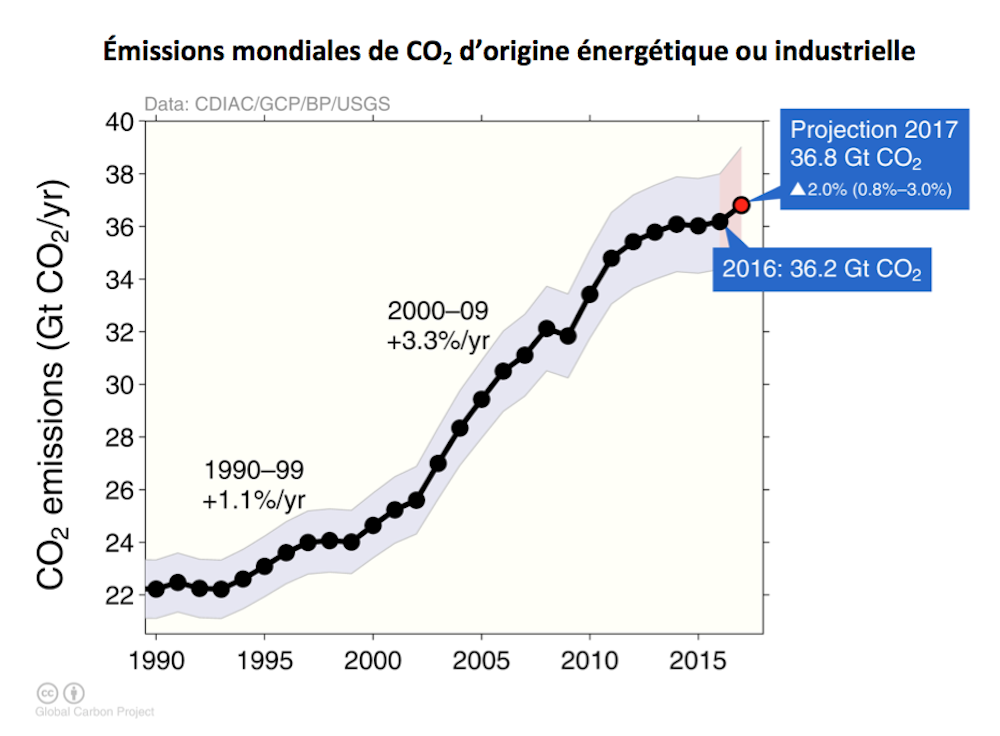

Vingt-cinq ans après l’adoption de la Convention sur les changements climatiques (1992), on ne détecte toujours pas d’inflexion décisive dans la courbe d’émission mondiale du CO2, le principal gaz à effet de serre d’origine anthropique (voir le graphique ci-dessous à ce propos). La négociation climatique entre gouvernements donne l’impression d’une course de lenteur.

Après deux années de stabilisation, les premières estimations indiquent une hausse des émissions mondiales de l’ordre de 2 % en 2017. CDIAC/Le Quéré et al (2017)/Global Carbon Budget (2017), CC BY-NC-ND

Après deux années de stabilisation, les premières estimations indiquent une hausse des émissions mondiales de l’ordre de 2 % en 2017. CDIAC/Le Quéré et al (2017)/Global Carbon Budget (2017), CC BY-NC-NDQuelles leçons tirer du Protocole de Montréal ?

Peut-on tirer des leçons du succès obtenu sur la couche d’ozone pour améliorer l’action collective face au changement climatique ?

Pour l’heure, on pourra citer le cas des gaz HFC – dont les usages se multiplient dans les climatiseurs et l’industrie du froid – qui contribuent à l’effet de serre. En septembre 2016, il a été décidé de les placer sous la régulation internationale du Protocole de Montréal pour en proscrire graduellement l’utilisation. S’il s’agit là d’une avancée concrète pour la coordination internationale face au changement climatique, cet effort louable n’aura certainement qu’un effet modeste : les gaz HFC ne contribuent en effet que pour moins de 2 % au réchauffement global.

À quand une avancée similaire pour le CO2 d’origine fossile, qui y contribue à hauteur de 70 % ?

C’est que la décarbonation du système énergétique pose des problèmes d’une tout autre ampleur que le retrait des gaz HFC. Il s’agit de réaliser une transformation majeure du système énergétique et la transition bas carbone n’en est qu’à ses débuts. Mais il y a cependant d’autres leçons à en tirer.

Les raisons du succès

La coordination internationale pour la protection de la couche d’ozone a reposé sur trois piliers : un objectif commun – le retrait des gaz détruisant l’ozone dans la stratosphère – âprement négocié entre les gouvernements, mais défini avec précision ; un système rigoureux de mesure, rapportage et vérification (MRV), s’appliquant à tous ; des incitations économiques adaptées sur la base d’un traitement différencié, suivant leurs niveaux de développement entre pays participant à l’action commune.

Malgré le succès diplomatique de la COP21 en décembre 2015, l’Accord de Paris ne repose encore sur aucun de ces trois piliers, qui permettraient d’en rehausser l’ambition.

Il en résulte que les États-Unis, second émetteur mondial de gaz à effet de serre, peuvent claquer la porte de l’Accord sans s’attirer d’autres ennuis que des remontrances verbales. À l’inverse, rien ne garantit que le virage spectaculaire pris dans l’autre sens par le gouvernement Trudeau au Canada résistera à de futures alternances électorales…

Le verdissement de la finance

Le sommet convoqué à l’initiative du président Macron peut-il accélérer le processus de renforcement de l’Accord de Paris ?

Le récent round de négociations de la COP23 de Bonn n’a pas envoyé de signe encourageant. Le « One Planet Summit », point d’étape où doivent être présentées les avancées en matière de financement, n’a ainsi pas vocation à faire progresser la négociation sur les deux premiers piliers (les engagements des parties et le MRV), mais sur le troisième : la finance et les instruments économiques.

Il n’a pas échappé au monde financier que la transition bas carbone impliquait une réorientation des flux financiers depuis les actifs fossiles vers les actifs décarbonés. D’où le processus de labellisation de certains produits – « green bonds », « climate bonds » – consistant à ranger ces actifs sous une étiquette commune à des fins de communication. Cette labellisation segmente le marché, mais ne crée par elle-même aucun flux additionnel. Elle ne contribue donc pas directement à l’accroissement des financements effectivement tournés vers le climat.

Si la labellisation de ces produits modifiait le couple rendements/risques utilisé par les investisseurs, elle pourrait faire baisser le taux d’intérêt ou plus largement le coût des financements. Devenus moins coûteux que le reste du marché, les financements verts pourraient alors être plus nombreux. Un tel bonus n’a cependant pas été observé jusqu’à présent.

Symétriquement, le déclassement des actifs fossiles provoquerait une perte de valeur dans les portefeuilles. C’est le risque associé aux « stranded assets » : si le pétrole ou le gaz qui paraissent économiquement exploitables aujourd’hui restent dans les puits, la valeur en bourse des compagnies pétrolières est probablement très surestimée. Ce risque a été mis en avant dans un récent rapport au Conseil de stabilité financière qui préconise d’analyser la valeur des actifs financiers en tenant compte des risques de dévalorisation des actifs fossiles.

Il ne fait aucun doute que ces mutations du secteur financier vont accompagner la transition bas carbone dont le rythme est désormais dopé par la baisse cumulative des coûts de production des nouvelles énergies renouvelables et du stockage de l’électricité. À mesure que cette transition s’effectuera, la finance basculera ses portefeuilles depuis les actifs fossiles vers les actifs non carbonés.

Pour s’accorder aux impératifs de la lutte contre le changement climatique, le mouvement de bascule doit être extraordinairement rapide. Au rythme actuel, les Terriens auront en effet épuisé le budget carbone leur donnant deux chances sur trois d’éviter un réchauffement de plus de 2 °C en vingt ans.

À quelles conditions la dynamique de la finance peut-elle permettre d’accélérer la transition bas carbone ?

Trois leviers pour accroître les financements

Cette nécessaire accélération peut venir de trois origines distinctes : de progrès dans la tarification du carbone au sein de l’économie réelle, dont une vertu majeure est d’accélérer la bascule vers l’économie bas carbone en précipitant la dépréciation des actifs fossiles ; d’avancées dans la régulation financière, qui résulteraient de l’incorporation d’une valeur carbone dans les règles prudentielles utilisées par les banques centrales pour contrôler les établissements de crédit ; d’un engagement financier supplémentaire des États et/ou de leurs agences financières en faveur de l’action climatique pour couvrir, et au-delà, l’ardoise laissée par le désistement américain.

Faute d’avancée sur au moins l’un de ces trois volets, le « One Planet Summit » risquerait d’apparaître, au risque de lasser l’opinion, comme « un sommet de plus ». Et à raison : ce n’est pas la fréquence de ces rencontres qui agit sur le climat que nous préparons pour demain, mais bien le cumul de nos émissions de gaz à effet de serre !

php

Aucun commentaire:

Enregistrer un commentaire